ETF 고를 때 “거래량 많은 걸로 사세요”라는 말, 한 번쯤은 들어봤을 거예요.

대체로 맞는 말이지만, 거래량만 보면 정작 중요한 걸 놓치기도 합니다.

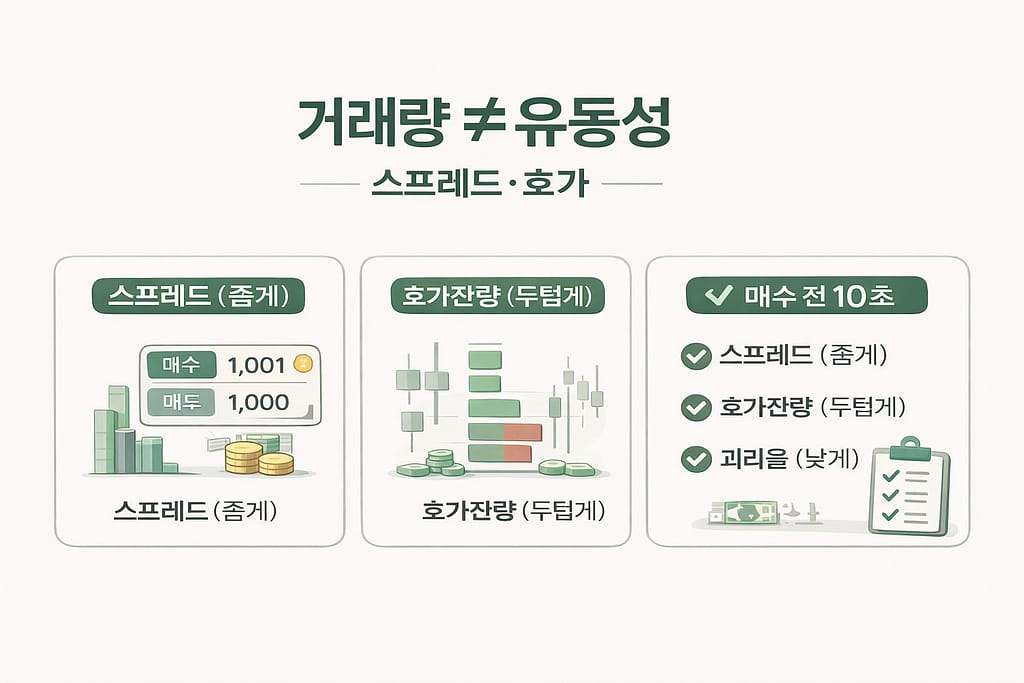

진짜 핵심은 스프레드와 호가입니다.

오늘은 “유동성”을 투자자 입장에서 딱 실전적으로, 내 돈을 지키는 거래 습관까지 정리해볼게요.

1. 거래량이 많으면 뭐가 좋은가, 그리고 어디까지 믿어도 되나

거래량이 많다는 건 “사고파는 사람이 많다”는 뜻이라서 장점이 분명합니다. 체결이 잘 되고, 가격이 이상하게 찍힐 확률도 줄어들죠.

- 원하는 시점에 매매가 비교적 쉽게 체결됩니다

- 호가가 촘촘해져서 스프레드가 좁아지는 경우가 많아요

- 대량 매매 시에도 가격 충격이 덜합니다

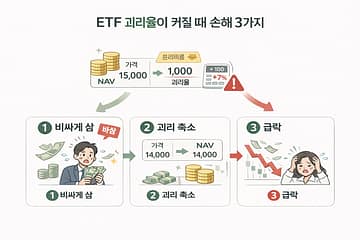

그런데 여기서 중요한 포인트가 하나 있습니다. 거래량이 적다고 “아예 못 사는 ETF”가 되는 건 아닙니다. 왜냐면 ETF 시장에는 LP(유동성공급자)가 있기 때문이에요. 문제는 “살 수 있냐/없냐”가 아니라, 어떤 가격으로 체결되느냐입니다.

2. LP(유동성공급자)는 뭘 하는 사람인가

거래 상대가 없어도 ‘매수·매도 호가’가 보이는 이유

LP는 자산운용사와 계약을 맺고, ETF의 매수·매도 호가를 내서 시장을 “돌아가게” 만드는 역할을 합니다.

| 역할 | 설명 |

|---|---|

| 유동성 공급 | 매수·매도 양쪽에 호가를 내서, 투자자가 거래할 수 있게 돕습니다 |

| 가격 왜곡 완화 | ETF 시장가격이 iNAV에서 과하게 벗어나지 않도록 호가를 냅니다 |

📌 한 줄 요약

거래량이 적어도 LP가 호가를 내면 거래는 됩니다. 다만 그때 투자자가 체감하는 비용이 스프레드로 나타나기 쉬워요.

3. 스프레드: 눈에 안 보이는데, 제일 자주 새는 비용

“시장가/즉시 체결”을 쓰는 순간, 비용이 됩니다

스프레드(Spread)는 매도 1호가(내가 당장 살 수 있는 최저가)와 매수 1호가(내가 당장 팔 수 있는 최고가)의 차이입니다.

예시

매수 1호가 9,995원 / 매도 1호가 10,005원

스프레드 = 10원(약 0.1%)

시장가로 바로 사면 매도 1호가에 체결되고,

바로 팔면 매수 1호가에 체결됩니다.

이때 스프레드가 ‘거래비용처럼’ 체감돼요.

| 스프레드 비율 | 1,000만원 매수 시(시장가 가정) 체감 비용 | 체감 |

|---|---|---|

| 0.1% | 약 1만원 | 양호 |

| 0.5% | 약 5만원 | 주의 |

| 1.0% | 약 10만원 | 위험 |

| 2.0% | 약 20만원 | 매우 위험 |

운용보수 0.01% 차이에 민감하면서, 스프레드 1%는 모르고 지나치는 경우가 꽤 많아요. 스프레드는 매매할 때마다 생기기 때문에, 자주 거래할수록 누적이 커질 수 있습니다.

4. “신고 스프레드 비율”이 의미하는 것(중요)

한국거래소는 ETF 상장 시점에 LP로부터 신고 스프레드 비율을 제출받는 구조로 설명됩니다. 실무 설명에서는 국내 주식형은 통상 1% 이내, 해외 주식형은 통상 2% 이내로 언급되는 경우가 많아요.

그리고 이게 실전에서 중요한 이유는, 시장 스프레드가 신고 비율 이하로 ‘이미 안정적이면’ LP가 호가를 꼭 제출하지 않아도 되는 조건이 있기 때문입니다. 즉, “LP가 항상 촘촘한 호가를 보장한다”라고 기대하면 안 됩니다. 그래서 최종 답은 결국 내가 지금 보는 호가창이에요.

5. LP가 호가를 안 내는 시간대(진짜 위험 구간)

⚠️ 이 시간대는 ‘시장가’가 특히 위험합니다

LP는 하루 종일 의무적으로 호가를 내는 게 아닙니다. 아래 시간대에는 LP 호가 제출 의무가 없다고 안내됩니다.

| 시간대 | 구간 | 주의 포인트 |

|---|---|---|

| 08:30 ~ 09:00 | 장전 동시호가 | 호가가 얇아지면 스프레드가 크게 벌어질 수 있음 |

| 09:00 ~ 09:05 | 개장 직후 5분 | 매수·매도 쏠림으로 가격이 흔들릴 수 있음 |

| 15:20 ~ 15:30 | 장마감 동시호가 | 급한 매매가 몰리면 비정상 체결 위험 |

✅ 무난한 거래 시간(경험적으로 편한 구간)

09:05 ~ 15:20

그래도 항상 마지막은 iNAV 확인 + 지정가가 안전장치입니다.

6. 호가창 읽는 법: 스프레드는 ‘눈으로’ 확인하면 끝

초보도 딱 두 줄만 보면 됩니다

ETF 거래에서 호가창은 복잡하게 볼 필요 없습니다. 매도 1호가(내가 살 가격)와 매수 1호가(내가 팔 가격), 이 두 개만 확인해도 스프레드는 계산됩니다.

[호가 핵심만 보기] 매도 1호가(살 가격): 10,005 매수 1호가(팔 가격): 9,995 스프레드: 10원(약 0.1%)

그리고 가능하면 iNAV도 함께 봅니다. iNAV 대비 매도 1호가가 너무 높거나, 매수 1호가가 너무 낮으면 “불리한 가격에 체결될 가능성”이 커져요.

7. 거래량이 많으면 스프레드가 무조건 좁을까?

대체로는 맞습니다. 거래량이 많으면 호가 경쟁이 생기고, 스프레드가 자연스럽게 좁아지는 경우가 많아요. 다만 아래 상황에서는 거래량이 있어도 스프레드가 벌어질 수 있습니다.

- 해외자산 ETF: 기초자산 시장이 닫혀 있는 시간엔 불확실성이 커질 수 있음

- 시장 급변동: 변동성이 커지면 호가가 보수적으로 벌어질 수 있음

- 신규/테마형: 평소 호가가 얇다가 특정 시간에만 거래가 몰릴 수 있음

💡 결론

거래량은 “참고 지표”이고, 실제로 내 돈에 영향을 주는 건 지금 호가창의 스프레드입니다.

8. ETF 매매 전 체크리스트(루틴용)

매달 소액이라도, 이 5가지는 습관으로 만들기

| 순서 | 확인 항목 | 체크 포인트 |

|---|---|---|

| 1 | 시간 | 가능하면 09:05~15:20 사이 |

| 2 | 호가창 | 매도 1호가 / 매수 1호가 확인 |

| 3 | 스프레드 | 너무 넓으면 잠깐 대기(특히 시장가 금지) |

| 4 | iNAV | 현재 호가가 iNAV에서 너무 벗어나지 않는지 확인 |

| 5 | 주문 방식 | 지정가 기본, 시장가는 최후의 수단 |

⚠️ 시장가 주문 주의

시장가는 “지금 당장 체결 가능한 가격”에 거래합니다. 스프레드가 넓은 순간엔 비싸게 사거나 싸게 팔 수 있어요. ETF는 가능하면 지정가가 기본입니다.

9. 운용보수 0.01%에 집착할 때, 스프레드는 더 크게 새는 돈일 수 있다

예시(단순화)

1,000만원을 “시장가로” 매수한다고 가정했을 때

스프레드 0.5%면 체감 비용이 약 5만원 수준일 수 있습니다.

보수는 ‘연 단위’, 스프레드는 ‘매매할 때마다’ 생긴다는 점이 핵심이에요.

(매도까지 고려하면 ‘왕복’으로 더 커질 수 있습니다.)

10. 유동성 좋은 ETF를 고르는 현실적인 기준

결론은 간단합니다. 같은 지수를 추종하는 ETF가 여러 개라면, “보수 0.01%”보다 먼저 스프레드(호가)를 확인하는 쪽이 실전에 더 도움 됩니다.

- 후보를 2~3개로 줄인 다음, 같은 시간대에 호가창을 열어 스프레드를 비교

- 거래량·순자산(AUM)은 “안정성/지속성”을 보는 참고 지표로 활용

- 마지막 결정은 “지정가로 들어갔을 때 체결이 편한지”까지 확인

마무리

“거래량 많은 ETF가 좋다”는 말은 절반만 맞습니다.

진짜 중요한 건 스프레드이고, 스프레드는 호가창에 그대로 보입니다.

- 스프레드 = 거래비용처럼 체감되는 구간(특히 시장가/즉시체결)

- LP 덕분에 거래량이 적어도 거래는 가능하지만, 가격은 ‘호가’가 결정

- 08:30~09:05, 15:20~15:30은 특히 조심(시장가 금지)

- 매매 전엔 iNAV 확인 + 지정가가 가장 강력한 습관

다음 ETF 매매할 때, 보수 비교 전에 호가창부터 한 번 열어보세요. 한 번만 익히면 평생 써먹습니다.

참고 자료

- KODEX ETF 투자기초가이드 – LP(유동성공급자)와 호가 의무/면제 구간

- TIGER ETF 인사이트 – 괴리율/스프레드 및 신고 스프레드 설명

- KB Think – NAV/iNAV, 괴리율, LP 의무 면제 시간대 정리

투자자 유의사항

본 콘텐츠는 투자 참고 정보이며, 특정 ETF의 매수·매도를 권유하지 않습니다. 모든 투자 판단과 그에 따른 손익은 투자자 본인에게 귀속됩니다.