배당락 다음날, 계좌 수익률이 갑자기 내려가면 누구나 당황합니다

. “분배금 받았는데 왜 손해처럼 보이지?” 이 질문이 나오는 이유는 거의 항상 같습니다. ETF 가격(기준가)이 먼저 조정되고, 현금은 며칠 뒤에 들어오기 때문이에요.

이 글은 월급으로 시작하는 소액 투자 루틴 프로젝트 관점에서, 배당 ETF를 “루틴에 넣어도 되는지”까지 자연스럽게 정리해보겠습니다.

서론: 손해가 아니라 “표시 순서” 문제인 경우가 많다

배당 ETF(월배당 포함)에서 배당락 다음날 손해처럼 보이는 상황은, “내 자산이 줄어든 게 아니라 자산의 형태가 ETF에서 현금으로 옮겨가는 중”이라서 생깁니다. 다만 이 과정에서 세금과 타이밍 때문에 체감이 나빠질 수는 있어요.

오늘 글은 “개념 설명”으로 끝내지 않고, 실제로 내 계좌에서 무엇을 보면 되는지까지 연결해서 정리합니다. 특히 월급으로 소액씩 꾸준히 넣는 루틴이라면, 이런 날에 멘탈이 흔들리면 다음 달 루틴이 깨지기 쉽거든요.

본론 1: 배당락·분배락·지급일을 헷갈리면 계속 손해처럼 보인다

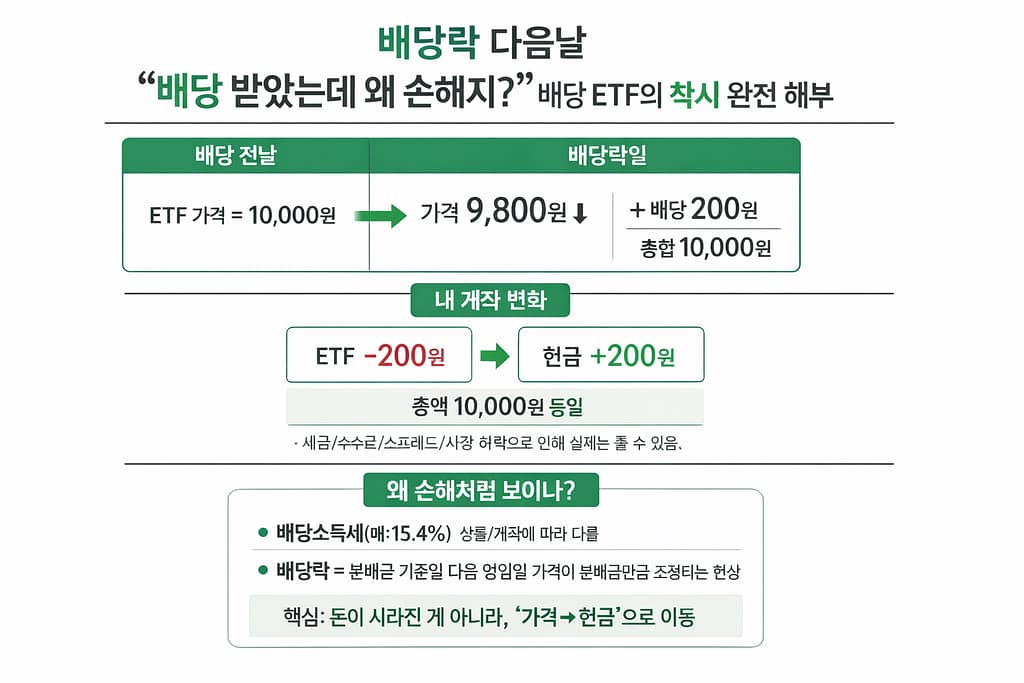

주식의 배당락과 비슷하지만, ETF에서는 보통 “분배락”이라는 표현도 많이 씁니다. 핵심은 하나예요. 분배금 지급을 위해 ETF의 기준가(NAV)가 그만큼 조정된다는 점입니다.

| 용어 | 의미 | 투자자가 체감하는 현상 |

|---|---|---|

| 배당락 | 배당을 받을 권리가 사라지는 시점(배당 기준일 전후로 발생) | 주가가 배당금만큼 조정되는 경향 |

| 분배락 | ETF 분배금 지급을 위해 기준가(NAV)가 분배금만큼 조정 | ETF 가격이 먼저 내려가고, 현금은 나중에 입금 |

| 분배금 지급일 | 분배금(현금)이 실제로 계좌에 들어오는 날(ETF마다 상이) | “어? 수익률이 회복됐네”처럼 보이기도 함 |

참고로 한국거래소(KIND) 공시에서도 “사유: 분배락”으로 ETF 기준가격이 조정되는 안내가 실제로 올라옵니다. 배당 ETF를 오래 하다 보면 이런 공시를 몇 번은 보게 돼요.

본론 2: “배당 받았는데 손해” 착시가 생기는 정확한 흐름

가장 간단하게는 이렇게 이해하면 됩니다. 분배금은 공짜로 생기는 돈이 아니라, ETF가 가진 자산(현금 포함) 중 일부가 내 계좌로 이동하는 과정이에요. 그래서 분배락일에는 ETF 쪽 숫자가 먼저 줄어듭니다.

| 시점 | ETF 평가금액 | 현금(분배금) | 총자산(ETF+현금) | 메모 |

|---|---|---|---|---|

| 분배락 전날 | 100 | 0 | 100 | 분배금 확정 전(혹은 반영 전) |

| 분배락 당일/다음날 | 97 | 0 | 97 | ETF 가격이 먼저 내려가 “손해처럼” 보일 수 있음 |

| 분배금 입금 후 | 97 | 3(세전) | 100(세전) | 총자산은 같아지는 구조 |

여기서 포인트는 “총자산”입니다. 내 계좌 앱이 ETF 평가액만 먼저 보여주거나, 분배금이 아직 입금 전이면 총자산이 줄어든 것처럼 표시될 수 있어요. 이게 바로 많은 분들이 말하는 “배당 ETF 착시”입니다.

본론 3: 그래도 진짜 손해가 될 수 있는 포인트는 딱 이거다

“그럼 무조건 괜찮은 거네?”라고 끝내면 위험합니다. 착시가 대부분이긴 해도, 아래 조건에서는 체감상 손해가 생길 수 있어요. 특히 소액 투자 루틴이라면, 이 부분만 챙겨도 충분합니다.

| 체감 손해 포인트 | 왜 생기나 | 루틴에서의 대응 |

|---|---|---|

| 분배금 세금 | 분배금에는 보통 배당소득세(지방소득세 포함)가 원천징수돼 “세후로” 들어옴 | 재투자 기준을 “세후 분배금”으로 잡기 |

| 타이밍 공백 | 가격은 먼저 조정되고 현금은 며칠 뒤 입금되어, 그 사이 수익률이 낮아 보임 | 분배락 주간엔 “평가손익” 대신 “총자산”을 보기 |

| 시장 변동 | 분배락과 별개로 시장이 하락하면, 조정+하락이 겹쳐 더 크게 빠져 보일 수 있음 | 분배락일은 매매 판단을 하루 미루기(충동매매 방지) |

| 재투자 여부 | 분배금을 재투자하지 않으면 복리 속도가 느려지고 “총수익”이 줄어드는 체감이 생김 | 월급 루틴에서 “분배금 자동 재투자” 규칙 만들기 |

여기서 가장 현실적인 건 세금입니다. 국내 주식형 ETF도 분배금에는 배당소득세가 과세되는 구조로 안내되는 경우가 많아요. 그래서 “분배금을 받았는데도 계좌 수익률이 완전히 복구되지 않는 느낌”이 들 수 있습니다. 그 차이는 대부분 세금이 만든 격차입니다.

본론 4: 월급으로 하는 소액 투자 루틴에 배당 ETF를 넣는 방법

배당 ETF를 “생활비 보조”처럼 쓰려다 루틴이 깨지는 경우를 정말 많이 봤습니다. 반대로, 룰을 정해두면 배당 ETF는 루틴에 꽤 잘 붙어요. 아래는 제가 추천하는 최소 규칙입니다.

| 루틴 규칙 | 설명 |

|---|---|

| 분배락 주간엔 매매 최소화 | 손해처럼 보이는 착시로 “잘못된 결심”을 하기 쉬운 구간이라, 매매는 다음 루틴 날짜로 넘기는 게 안전합니다. |

| 분배금은 ‘세후’로 기록 | 가계부/노션에 분배금을 적을 때는 세전이 아니라 실제 입금된 세후 금액 기준으로 기록해야 루틴이 흔들리지 않습니다. |

| 분배금 재투자 트리거 만들기 | “분배금 입금 → 다음 정기매수일에 합산 매수”처럼 딱 한 줄 규칙을 정해두면 복잡해지지 않습니다. |

| 성과는 ‘총수익률’로 보기 | 분배금이 있는 상품은 평가손익만 보면 자주 왜곡됩니다. 기간별로 총수익률(분배금 포함)을 기준으로 체크하세요. |

자주 묻는 질문

Q. 배당락 다음날 떨어졌을 때 바로 사면 배당을 또 받을 수 있나요?

보통은 “기준일/분배락 기준”에 따라 달라집니다. ETF마다 기준일과 지급 일정이 다르니, 상품 페이지(자산운용사)나 공시에서 지급 기준일을 확인하는 게 가장 정확합니다.

Q. 수익률이 확 내려가 보이면, 그날은 그냥 아무것도 안 하는 게 맞나요?

루틴 투자라면 대체로 맞습니다. 그날의 숫자는 “내 실력이 아니라 구조”가 만드는 왜곡일 가능성이 큽니다. 적어도 분배금이 입금되고 총자산이 정상적으로 보일 때까지는, 충동 매매를 미루는 게 결과가 좋았습니다.

결론: 배당락 다음날 손해처럼 보여도, 먼저 확인할 건 3가지

마지막으로, 배당 ETF를 루틴에 넣었다면 배당락 다음날은 이렇게만 체크해도 충분합니다. 첫째, 분배락으로 기준가가 조정된 건지. 둘째, 분배금 입금 전이라 착시가 생긴 건지. 셋째, 분배금이 들어왔다면 세후 금액이 얼마인지.

월급으로 하는 소액 투자 루틴은 “큰 한 방”보다 작은 실수 방지가 더 중요합니다. 배당락 다음날 흔들리지 않으면, 루틴은 생각보다 오래 갑니다.

키워드

배당락, 배당 ETF, ETF 분배금, 분배락, 월배당 ETF

자료 출처

※ 본 글은 투자 판단의 참고 자료이며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다.