첫 번째 개념 – 분산(Diversification)

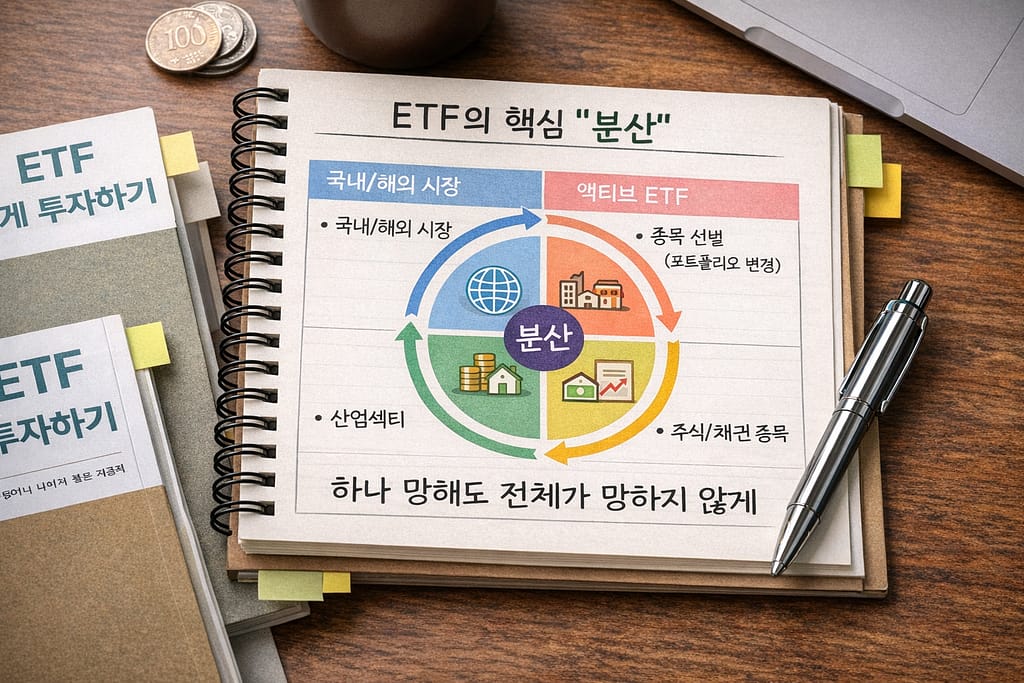

분산이 뭔가요?

간단히 말해서, “계란을 한 바구니에 담지 말고 여러 바구니에 나누어 담으세요”라는 거예요.

실제 예시:

나: “증권사 앱 켜서 삼성전자 주식만 1,000만원어치 사야겠다”

→ 삼성이 50% 떨어지면? 500만원 손실

vs

나: “KODEX 200 ETF로 1,000만원 투자하자”

→ KODEX 200 안에는 삼성(5%), SK하이닉스(3%), LG(2%), 현대차(2%)… 등등 200개 회사가 들어있음

→ 삼성이 50% 떨어져도? 다른 199개 회사가 있으니까 전체 손실은 2.5% 정도

분산 투자의 마법:

| 투자 방식 | 리스크 | 손실 정도 |

|---|---|---|

| 삼성전자 주식만 | 매우 높음 | 종목 50% 하락 → 500만원 손실 |

| KODEX 200 ETF | 낮음 | 지수 20% 하락 → 200만원 손실 |

| 여러 ETF 조합 | 매우 낮음 | 지수 15% 하락 → 150만원 손실 |

직장인에게 분산이 중요한 이유:

1️⃣ 시간이 없음

삼성전자, SK하이닉스, LG, 현대차… 이 모든 회사의 뉴스를 매일 추적할 수 없어요. 하지만 ETF는 자동으로 이 모든 회사에 투자시켜줌

2️⃣ 정신 건강

한 회사 주식이 떨어지는 게 보이면 불안해서 잠을 못 자요. 하지만 ETF는 한 회사가 떨어져도 다른 회사들이 버텨주니까 덜 불안함

3️⃣ 장기 투자가 쉬움

개별 주식은 한 번 떨어지면 회복이 오래 걸릴 수 있어요. 하지만 분산된 ETF는 언젠가 회복됨 (역사가 증명)

분산의 황금 공식:

분산이 많을수록 = 변동성이 낮음 → 오래 들고 있기 쉬움 → 수익률 확보 가능

두 번째 개념 – 변동성(Volatility)

변동성은 쉽게 말해서 “가격이 흔들리는 정도”입니다.

이미지로 생각해보면:

🌊 큰 파도 = 변동성 높음 (가격이 자주 크게 변함)

🏞️ 잔잔한 호수 = 변동성 낮음 (가격이 천천히 조금만 변함)

ETF 타입별 변동성:

| ETF 종류 | 변동성 | 월간 가격 변화 예시 | 심리적 부담 |

|---|---|---|---|

| KODEX 200 (인덱스) | 낮음 | 100만원 → 102만원 → 101만원 | 편함 😊 |

| KODEX 배당 (액티브) | 중간 | 100만원 → 105만원 → 98만원 | 약간 불안 😐 |

| KODEX AI (액티브) | 높음 | 100만원 → 110만원 → 90만원 | 매우 불안 😰 |

| 삼성전자 (개별) | 매우 높음 | 100만원 → 120만원 → 80만원 | 정신 건강 위협 😫 |

변동성이 높으면 뭐가 문제인가?

저도 처음에 KODEX AI에 투자했는데, 한 달에 10% 오르내리는 거 보면서 정말 스트레스를 받았어요.

❌ 변동성이 높을 때의 실수들:

- “아, 이건 위험한 투자구나” 싶어서 팔아버림

- 떨어질 때 “더 떨어질까봐” 공황 매도

- 올랐을 때 “언제 떨어질까봐” 불안해하며 수익 실현

- 결국 중간에 팔고 손실을 봄

변동성을 낮추는 방법:

✅ 1. 인덱스 ETF 선택

KODEX 200 (연 변동성 약 15%)

KODEX AI (연 변동성 약 35%)

차이가 큽니다!

✅ 2. 여러 ETF에 분산

KODEX 200: 50% (저변동성)

TIGER 미국나스닥: 30% (중변동성)

KODEX 배당: 20% (저~중변동성)

→ 전체 포트폴리오 변동성 낮아짐

✅ 3. 정기 투자로 매수 가격 평준화

매달 100만원씩 투자하면

– 가격 높을 때: 적게 사고

– 가격 낮을 때: 많이 사고

→ 평균 단가 내려감 (변동성의 영향 감소)

직장인에게 변동성이 중요한 이유:

월급으로 생활비 쓰면서 투자하는데, 포트폴리오가 매일 크게 오르내리면:

- 😱 정신 건강이 나빠짐

- 😩 일에 집중이 안 됨

- 😤 결국 중간에 포기하고 팔게 됨

하지만 변동성 낮은 ETF로 구성하면:

- 😊 편안한 마음으로 투자 가능

- 📈 장기 투자 가능

- 💰 결국 더 큰 수익 달성

세 번째 개념 – 수수료(Fee)

* 아래 써있는 수수료는 예시로 설명하기 위해 쓴거에요.

실제 수수료는 ETF 기본 정보: https://www.fss.or.kr/ (금융감독서비스)

수수료는 ETF를 운영하고 거래할 때 내는 돈입니다.

크게 두 가지가 있어요:

① 운용 수수료 (관리비) – 가장 중요

ETF를 관리하는 펀드매니저, 시스템 유지, 직원 급여 등으로 나가는 돈

KODEX 200: 연 0.1%

→ 100만원 투자했으면 1년에 1,000원 수수료

KODEX AI: 연 0.6%

→ 100만원 투자했으면 1년에 6,000원 수수료

KODEX 고배당: 연 0.3%

→ 100만원 투자했으면 1년에 3,000원 수수료

“고작 1,000원?”이라고 생각할 수 있지만…

10년 투자하면?

| ETF | 운용 수수료 | 초기 투자 | 10년 후 (연 8% 수익 가정) | 수수료로 손실 |

|---|---|---|---|---|

| 인덱스 (0.1%) | 저 | 1,000만원 | 약 2,158만원 | 약 5만원 |

| 액티브 (0.6%) | 중 | 1,000만원 | 약 2,100만원 | 약 30만원 |

| 뮤추얼펀드 (1.2%) | 높음 | 1,000만원 | 약 2,050만원 | 약 60만원 |

차이: 최대 60만원!

10년이면 60만원이 손실되는 거예요. 그 돈으로 뭘 할 수 있을까요?

② 거래 수수료 (사고팔 때)

증권사에 내는 매수/매도 수수료

예: 100만원어치 ETF 매수

수수료: 약 2,000~5,000원 (증권사마다 다름)

자주 사고팔면?

매달 사고팔면 = 연 2만원~6만원 손실

실제 사례: 제 포트폴리오

처음에 실수한 것:

매달 “핫한 ETF”를 찾아서 바꿔가며 투자

→ 거래 수수료만 연 10만원 이상 손실

→ 10년이면 100만원!

지금은:

3개 ETF로 정해서 정기 투자

→ 거래 수수료 연 1만원 이하

→ 10년이면 10만원 (훨씬 나음)

“그럼 어떤 ETF를 사야 해?” – 직장인의 선택

이 세 개념을 알았으니, 실제로 어떻게 적용할지 알아볼게요.

이상적인 포트폴리오 구성:

기본기: 70% – 저변동성, 저수수료 인덱스 ETF

| ETF | 운용 수수료 | 변동성 | 역할 |

|---|---|---|---|

| KODEX 200 | 0.1% | 낮음 | 한국 대형주 기본 |

| TIGER 미국나스닥100 | 0.2% | 중 | 미국 성장주 분산 |

→ 이 둘만으로도 충분한 분산

보너스기: 30% – 중간 수수료, 중~고변동성 액티브 ETF

| ETF | 운용 수수료 | 변동성 | 역할 |

|---|---|---|---|

| KODEX 고배당 | 0.3% | 낮음 | 월급 외 현금흐름 |

| 성장주 ETF | 0.4% | 중 | 추가 수익 노림 |

수수료 비교 – 같은 테마, 다른 수수료

같은 배당주 ETF인데도 수수료가 다릅니다!

| ETF | 수수료 | 추천도 |

|---|---|---|

| KODEX 고배당 | 0.30% | ⭐⭐⭐⭐⭐ 추천 |

| Samsung KODEX 배당 | 0.35% | ⭐⭐⭐⭐ |

| 다른 배당 ETF | 0.45% | ⭐⭐⭐ |

같은 수익률이면 수수료 낮은 것을 선택하세요!

직장인이 자주 하는 실수들

❌ 실수 1: 수수료가 작다고 무시하기

“0.1%와 0.6%의 차이? 고작 0.5%잖아”

→ 10년 투자하면 60만원 차이 난다고!

❌ 실수 2: 높은 변동성 ETF에서 패닉셀링

KODEX AI가 한 달에 20% 떨어져서 겁먹고 팔음

→ 나중에 30% 올랐는데 못 탔음

→ 실제로는 수익 날렸음

❌ 실수 3: 너무 많은 ETF 구매

“분산이 좋대니까” 해서 10개 이상의 ETF 구매

→ 다 관리 못 함

→ 결국 어떤 건 들고만 있고 안 봄

→ 거래 수수료만 낭비

❌ 실수 4: 자주 사고팔기

매주 “이 ETF 핫하네”하면서 바꿔가며 투자

→ 거래 수수료만 매달 5,000원씩 나감

→ 10년이면 60만원 손실

제가 직접 해본 경험

1년차 (실수 많던 시절):

- 5개의 다양한 액티브 ETF 구매

- 매달 “핫한 ETF” 찾아서 교체

- 운용 수수료 평균 0.5%

- 거래 수수료 월 평균 5,000원

- 심리적 불안감: 매우 높음 (변동성 높음)

현재 (안정화된 시절):

- 3개의 인덱스 ETF + 배당 액티브 ETF (총 4개)

- 매달 정기 투자, 절대 변동 금지

- 운용 수수료 평균 0.2%

- 거래 수수료 월 1,000원 이하

- 심리적 안정감: 매우 높음 (변동성 낮음)

결과:

- 1년차: 불안하면서 수익률 5%

- 현재: 안정하면서 수익률 8~10%

실제로 수수료를 낮추고 변동성을 낮추니 더 오래 투자하게 되고, 더 큰 수익을 얻었어요.

마치며 – 분산, 변동성, 수수료의 완벽한 조합

이 세 개념을 정리하면:

✅ 분산 = 리스크 줄이기

→ 여러 ETF에 나누어 투자

✅ 변동성 = 심리적 안정

→ 인덱스 ETF와 액티브 ETF를 적절히 조합

✅ 수수료 = 최종 수익률 결정

→ 0.1%씩 차이 나는 게 10년이면 100만원 (물론 그보다 실력이 좋으면 되지만 그래도 숫자로는)

내가생각하는 비율:

70% 인덱스 ETF + 30% 액티브 ETF

= 안정적이면서도 수익성 있는 포트폴리오

이렇게 구성하면:

- 분산으로 리스크 낮추고

- 변동성으로 정신 건강 지키고

- 수수료로 최종 수익률 극대화

사실 무엇보다 핵심은 요즘 ETF 투자가 엄청 많이 늘었다는 것이다.

그게 가장 핵심인 것 같다. 돈이 돈을 부르는 고리가 만들어 졌다는 것 ! 하지만 그만큼 위험하다.

글쓴이: 이르마 | 직장인 투자 블로거